让不懂建站的用户快速建站,让会建站的提高建站效率!

时间:2024-05-20 03:01

把价值不雅放在利润的前边,降服价值不雅是企业真确中枢得东西,那么利润就仅仅作念正确的事情后当然则然产生的扫尾。——《价值》张磊

头部酒企增量、场合龙头酒企增量,似乎他们都感受到了后疫情期间的“暖阳”。

刻下每家酒企都渴慕量价都升,然则在合座需求减少的情况下,要么量价选其一,要么挤压不同区域冒昧不同价钱带的竞品。

洋河股份刻下正进入一个后有“追兵”,还不得不“虎口夺食”的期间。

这又是一个相配敬重扫尾的期间,交易收入、净利润等主要事迹目标被行业敬重、被投资者敬重、被媒体敬重,莫得谁在乎这些数据背后究竟发生了什么。

然则历程远比扫尾要紧,绝大部分东谈主不错粗造看到扫尾,唯有少许数东谈主在荫庇的边缘中发现变化。

关于白酒行业而言,就像学生的获利一样,每个学生擅长的科目可能不一样,要念念在合座获利上得到冲破,就需要保捏长板上风的同期,补都短板。

洋河股份始终以来依靠“蓝色旋风”成为头部酒企的销量王,但千里溺于历史上风频频会失去将来的先机,2023年年报中的洋河不再唯量是尊。

近几年的洋河不休筑高老酒的护城河、转换渠谈的质料、提高事迹的现款含量,因为唯有改造智力带来发展红利。

洋河65万吨老酒开动插足了吗?

从2018年升级居品梦之蓝6+(以下简称:梦6+)到2024年手工班年份系列,这6年是洋河居品结构不休升级的6年,洋河白酒居品的合座吨价翻了近一倍。

在“酒是陈的香”的内行共鸣中,陈大哥酒储备量是各大酒企居品结构不休优化的基石。

在海外驰名烈酒历史中,芝华士、麦卡伦等高端烈酒上都会以12、18等不同庚份来辩认居品品级。比年来,国内白酒品牌通常出现通过标注数字来辩认居品品级的表象,但对确切年份的质疑却连续于耳,真年份老酒离不开雄壮的陈大哥酒储备量。

凭据最新公布的2023年年报测算,洋河股份半制品(主要为基酒)跳跃65万吨,半制品占存货的比例高达77.75%,这两项数据均高居白酒上市公司榜首的位置。

在近日举行的事迹证据会上,洋河股份党委通知、董事长张联东回复投资者缓和的基酒问题时回复称,在行业里,对优级率的统计状貌有两种:一种是按每一百公斤食粮产优级酒的数目,另一种是按优级酒占总产量的比例。各企业对优级酒的内控标准各有不同。按我公司分瓜分级的标准,优级酒的产量占总产量60%以上。

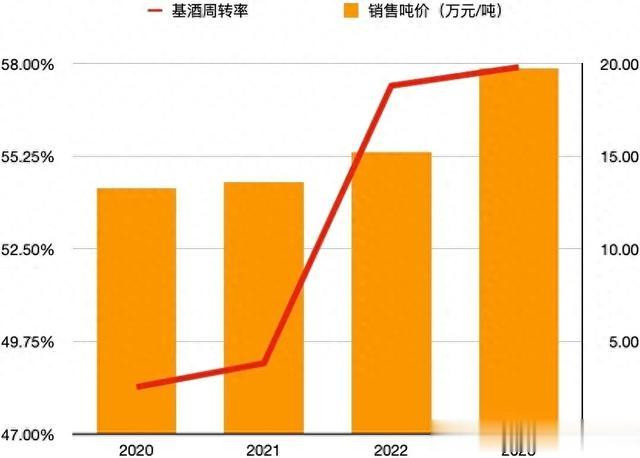

比年来,洋河股份半制品盘活率逐年加速,侧面反馈更多陈大哥酒开动加入到各系列居品中,该目标与白酒居品的销售吨价成正相关关系。

张联东在事迹证据会上示意,凭据销售侦察口径,2023年,占据中高等主力居品的“海天梦”系列销售占比一经跳跃70%,其中梦之蓝居品占公司销售比重跳跃30%,梦6+居品的销售体量高于水晶梦居品。

会上洋河股份总裁钟雨示意,“梦之蓝·手工班10”已全面上市。

将来梦之蓝占销售比重有望捏续提高,但居品结构升级势必对原有经销体系产生冲击,比年来洋河渠谈改造的量化效果就藏在积年的年度陈诉中。

洋河经销体系升级的获利单

洋河股份的海之蓝是白酒行业百元价位的第一大单品,在此前的深度分销口头中水乳交融,上市以来累计销量在2022年就冲破一亿瓶。

但历史的车轮滔滔上前,企业的发展迎难而上,怀旧是理性的心扉共鸣,发展需要理性的市集预判。

事迹证据会上,有投资者合计洋河自2020年开动,万生优配,万生在线配资,万生正规炒股配资公司,万生优配app下载官网省外经销商淘汰率达到30%傍边,比如,2020年省外经销商5935个,当年减少1887个,省内经销商经销商淘汰率唯有13%傍边。

对此,张联东合计2023年公司经销商结构全年总体保捏褂讪,莫得显着变化,他梳理了三点:

省外经销商淘汰率相对较高的原因在于跟着企业发展,部分微型经销商不舒服公司高质料增长的需要,主动退出;

省内经销商多为追随洋河捏续增长的经销商,对公司筹备理念较为认同,是以淘汰率低;

经销商退出后会贬责好相应的存货。

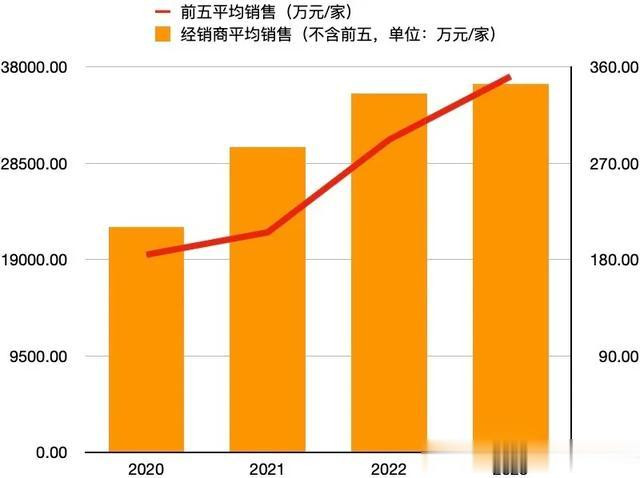

近几年财报清楚,洋河股份的经销商数目自2021年大幅减少达到阶段低点后便开动厚重加多,2023年经销商平均销售同比2020年大增近65%,比年来的渠谈诊疗一经初显奏效。

从经销商范围的结构来看,名次前五位的平均销售增幅显着,2023年同比2020年大增超90%;除前五除外的经销商平均销售同期增长63%。从比年来的渠谈变化来看,洋河股份的大小经销商厚重升级的趋势可能还将不竭。

同期,为了引发销售团队,在事迹证据会上张联东示意,针对营销团队建树了销售奖励,凭据逾额完成任务幅度给以不同的奖励标准,完成率越高,奖励标准越高。

2023年年报中,洋河股份销售东谈主员平均薪酬同比前一年加多8.81%,而销售东谈主员销售金额同比增幅跳跃10%,渠谈优化也使得销售效力进步显耀。

代表企业收现才略的收现比与净现比数据来看,在2023年分别同比加多2.6个百分点与23个百分点。

濒临曩昔一年的行业诊疗期,各大酒企多半出现市集库存加多、经销商资金压力较大的场合,洋河股份则接收更为求实的市集政策。2023年年报清楚,其白酒居品销售量同比减少近15%,副总裁、财务细腻东谈主尹秋明在事迹证据会现场证明称,由于下半年截止中高端白酒的市集库存,消弱供给量所致。

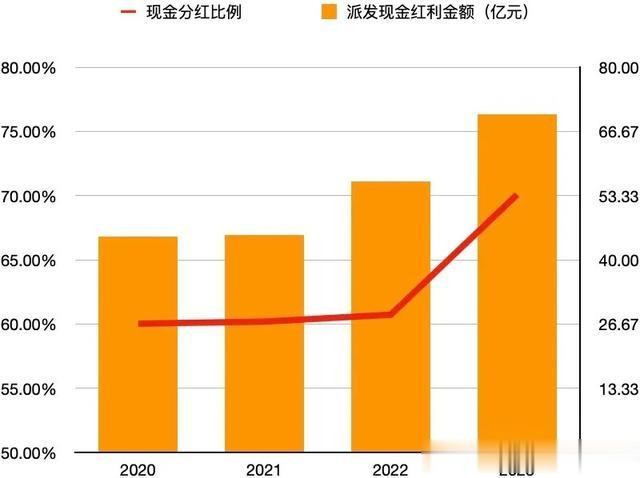

在对市集供给量作念减法的同期,行为上市公司,洋河股份给鼓舞派发的现款红利并未减少,畅通两年分成金额增幅跳跃24%,现款分成比例更是高达70%,在白酒上市公司中,位列第又名(剔除尽头派息);即使加上尽头派息,亦然仅次于贵州茅台,位列第二。

在事迹证据会上,洋河股份董秘陆红珍示意,现款分成率较上年加多10个百分点傍边,在公司现款流充裕且莫得要害的成人道支拨安排情况下,将来有保捏并进步分成率的才略。

当名优酒企多半逆势作念增量时,洋河股份聘任合乎缩量以保管经销体系的生态均衡,行为头部阵营中除茅台除外少有平日提价的酒企,洋河更显示通过升级居品冒昧升级居品结构来取得发展空间。

在行业诊疗期中,洋河股份在老酒储备量、居品结构升级质料、经销体系质料升级、鼓舞申报率上给出了不错量化的获利,在糜费者更着重“质价比”的共鸣中,洋河是一位行业的“独行者”。