让不懂建站的用户快速建站,让会建站的提高建站效率!

时间:2024-05-10 22:54

周期板块本年以来确认惊东说念主,除了煤炭石油幽静确认,有色板块也一度成为了商场涨势最好的板块。

煤炭石油的上升看分成,即使功绩下滑,高股息依然提供了非常的招引力。而有色股的上升则多由巨额商品的上升启动。金价铜价等勾通新高,细目性的盈利增长栽种了这些个股塌实的上升逻辑。

但周期股里,功绩能增长的,不啻有色股,缄默上升的电力股,功绩也在大幅回暖,大部分的电力股齐有火电业务,煤炭价钱下落,就会带给火电业务更低的成本和更高的利润,重叠绿电利润幽静增长,不少电力股的功绩新高可期。

迟来的火电利润开释终究是来了,比较有色股,除了功绩成长,电力股还有历史上更幽静的分成,能够电力股冲破2022年前高的契机,就在目下。

一、火电复苏是中枢逻辑

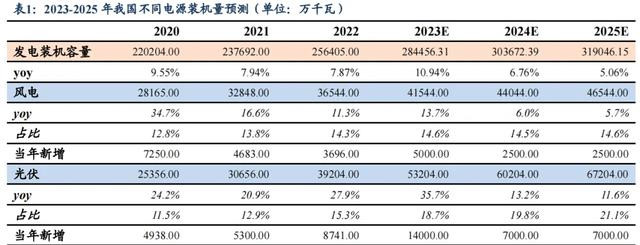

本年以来,电力板块的确认如故非常可以的,其中最大的逻辑在于煤价下落激励火电利润率的改善,其次在于高股息投资范式下,过往派息比例较高的电力股也成为了一个好去处。

在这种前提下,本年以来火电占比的大公司确认齐可以,风电光伏发电公司确认略逊。另外,水电公司诚然跟煤炭价钱下落干系不大,但本年在稳增长和高股息的逻辑下,相通有优秀的确认。

如华能国外和国电电力。两家大型公司一季度利润增速靠前,这两者齐是火电为主,绿电占比较小。

而绿电占比较高的风电龙头龙源电力,功绩简直停滞,A股本年下落8%,而港股的大唐新动力本年亦然跌了8%。可见,本年绿电反而不受待见。

而从涨幅来看,一些区域性的微型电力公司是板块的卓越者,它们同期受益火电利润率改善、低基数效应、用电量增长、产能投放周期等多可贵素,一季报透露了可不雅的功绩成长,因此,也取得了行业卓越的涨幅,比如浙能电力、赣能股份、湖北动力等等。

但增长的逻辑大不交流,举例浙能电力主要从区域用电量普及中收益及投资收益增多、赣能股份则是低基数效应,内容上营收是负增长。湖北动力则主如果水电受益多雨天气。每家公司的逻辑大不一样。

目前看来,统统这个词电力板块在2024年如故多量上升的,何况不少公司齐创下了历史新高,如国投电力和华能水电,而不少有色股票仍然在追2022年的高点。

电价波动小,在收入的弹性上远不如其他周期板块,也莫得像有色板块那样看着天天新高的金属价钱来刺激腻烦,因此,电力股的上升并不算引东说念主防护。

但电力板块,同期领有这几类优点:一个是水电业务幽静的现款流撑捏,其次是火电业务提供利润率爆发弹性,还有绿电等成长性业务提供增速。终末,电力股永恒在股东呈报方面齐可圈可点。

多重上风结合下,电力股在本年周期股板块中有着特有的上风,有成长,也要分成,还要有永恒的幽静利润预期,有色股有功绩增长,但分成未被考证,得有强盛的功绩爆发和派息比例上调才智达成高分成,莫得分成撑捏,势必跟着有色价钱的见顶或者止涨而发生大幅回调。

目前电力股的上风,也恰是前几年煤炭股所具备的,不外跟着煤价下落,目前煤炭股显豁也照旧不安静功绩成长这一条目。而煤炭股的高分成特质,也使得它在煤价不涨之后依然能够不跌以致陆续进取,要而言之,富利配资纵不雅全年,电力股的行情有望走得更远。

二、从功绩增长开拔

那么关于电力股而言,目前的投资更聚焦哪一部分的逻辑呢?到底是投哪种电,如故投股息率或者低PE?

最初从上图的PE限度来看,除了水电股除外,大部分的电力股TTM PE齐相等接近,就在10-15倍的限度,行业并莫得出现较大的估值分化,但钞票质量的差距将在永恒越拉越大,就好像中海油拉开其他两桶油。而当天的水电估值也照旧抛离其他电力股,因此,目前电力股投资无需过度纠结估值,优质火电公司势必也能享受成长和估值普及的双击。

而从本年第一季度各电力股的涨幅不出丑出,增长依然是第一大确认环节要素,火电业务利润率改善是最主要的逻辑,但更看增速,火电业务改善利润率+营收保管成长愈加环节。

比如火电占比很高的华电国外,诚然火电业务带动了利润率大改善,但由于用电量和电价的下降,导致了营收下滑,即使利润率普及,在营收下滑的前提下,利润的含金量就不及了。公司的一季度涨幅在行业内并不出众。

对比周边的同业华能国外,华能火电占比低于华电,但利润增幅却更高,营收也能保捏微增,这主要来自于绿电新装机容量,绿电即使莫得利润率改善预期,但其装机量增长依然是收入增长的可贵要素。

再看到火电占比更高的公司浙能电力和皖能电力,在板块中涨幅卓越,它们的利润爆发同期,营收也在增长,电价尽管下降,万生优配,万生在线配资,万生正规炒股配资公司,万生优配app下载官网但其所在地区的用电量普及,导致了这些企业的发电量也有增长接近20%。神不知,鬼不觉间浙能电力的一季度利润照旧是历史同期新高。股价的出色确认,天然可以清爽。

是以详细这些局势。目前看来,火电业务的利润率改善预期仍然注定,火电占比高+营收增长的电力股,会在本年有更好的功绩启动行情预期。煤炭越跌,行情将会愈加热烈。

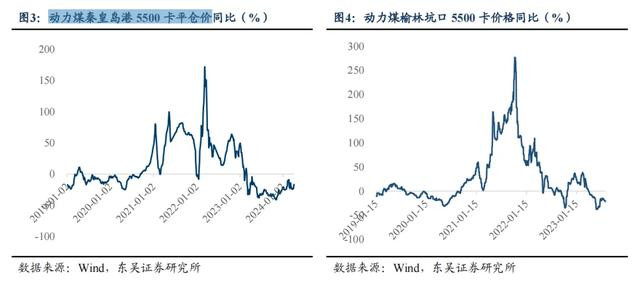

天然,煤价的判断并谢却易,举例本年的油价大涨17%,通胀重燃,这就出乎好多东说念主的预思,但从供需开拔,跟着加息束缚推动,影响煤价的环节要素将越来越回到供求上,其中,火电发电量是对煤价的环节诱导要素,畴昔几年火电发电量依然增长,是煤炭需求捏续的环节要素,因此,火电发电量陆续被温顺电替代,火电发电量增速下行,将是一个环节的供需要素。

诚然火电放慢,显豁会导致火电公司的营收增长停滞以致下滑,但由此激励的煤价下行-利润率改善,正面效应将多于营收下滑的负面效应(参考华电国外),因此火电的萎缩是普及可投资性的一大环节。关于营收的下滑,投资者得早有预期,这毫不是赖事。

而从浙能电力的例子也能看出,不才滑的行业平均收入中保管增长,是最好的双击模子。

关于绿电公司,在电价下行配景下,要保管增长,就必须要靠新装机量,但在多年的新建高潮后,今后两年各大绿电企业的新建装机容量/现存发电装机比例,即推广比例,将逐步放缓。同期,在新建成本裁汰带动电价裁汰的配景下,存量绿电业务的利润率也有可能裁汰。这关于绿电公司来说,投资逻辑是谢却易的,一方面需要贯注营收放慢,一方面又要惦念利润率下滑。尤其是那些新建装机照旧在前几年开释,后头几年投产力度减小的绿电公司,反倒要加倍贯注了。

水电公司看成电力行业中交易款式最好,幽静性最好的所在,孝敬了多家历史新高个股。阅历了畴昔两年的干旱天气后,本年部分水电股在多雨天气下有望再度实现双位数的功绩成长。石油煤炭股越涨,水电的估值上风就更显豁,因为交易款式即是要比它们更幽静。

但另一方面,水电股的功绩也不可能大糟塌,畴昔几年的走势照旧证明,其股价即是走的无风险利率下行,估值上行+股东呈报的好意思股现款中性蓝筹上升模子。可以说即是中特估最早的板块,比较成长性,利率确认和中特估的势头才是股价确认的环节要素。

而电力股报表中高欠债问题也谢却冷落,这形成了电力股浩繁EV(市值加净欠债)很高,内容上市值比看到的要高,而石油煤炭浩繁是净现款,市值比看到的低。

市值交流,高EV的公司将被财务用度负担且分成受限、低EV的公司将获取财务收益及逾额分成智商,这么以来,永恒涨幅确认会互异强盛。

设置钞票欠债表,只可靠永恒的高盈利。是以关于火电股来说,要成为中特估,还需要作念出多年可不雅的功绩,在此之前,分成智商难以进一步普及。是以,目前开启的煤炭下落,得是永恒的可以保管的局势,不然火电股的投资就不可看永恒,如故只可以短期增速来进行博弈性的交游。

而解放现款流低的问题,一般发生在绿电。是高老本开支导致,不少转型中的绿电运营商,解放现款流为负还分不少红,导致欠债捏续推广,就跟畴昔的房地产股一样,看报表惊魂动魄,投资者难以下手。但既然目前绿电投资增速放缓,也差未几到了开释解放现款流的时分了,解放现款流的快速增长,将使不少绿电股可以边裁汰欠债变分成,带动股价健康上升,因此,关于绿电池块,投资的环节如故在于老本开支和盈利落幕周期的切换。

三、结语

因此看下来,当下电力股的交游逻辑仍然在于各大上市公司或多些许的火电业务的利润率改善,而煤价的下落要靠火电需求的减少,而在火电需求减少后却还能保管营成绩长的公司,势必功绩爆发,领涨商场。火电业务转头巅峰+绿电新利润,行业举座的利润新高就在目下。

冲高的空间有了,但捏续多久、又会不会大幅回吐,就要看长逻辑了。仍然是要靠股东呈报,目前仍然被高欠债问题困扰,处分措施即是永恒的煤价可控,用高额、捏续的利润设置钞票欠债表,不然股价只会随煤价波动,仅仅短期的炒功绩,终究难以像煤炭股一样逆功绩上行,走出永恒行情。